لمحه حول القطاع المصرفي في اليمن خلال الفترة (2015 – 2026)

منذ عام 2015، لم يكن الاقتصاد اليمني مجرد ضحية للنزاع، بل تحول القطاع المصرفي إلى ساحة معقدة من الصراع النقدي والمؤسسي. من "استنزاف الاحتياطيات" في صنعاء إلى "نقل المقر" إلى عدن، وصولاً إلى الواقع الحالي في عام 2026، يمر النظام المالي اليمني بأدق مراحله التاريخية.

رغم نقل المقر الرئيسي في سبتمبر 2016، واجه البنك المركزي في عدن عقبات هيكلية كبرى. لم يكن التحدي تقنياً فحسب، بل تمثل في إدارة كتلة نقدية منقسمة، وتآكل في القوة الشرائية للريال الذي تجاوز في بعض الفترات حاجز الـ 2000 ريال للدولار. اليوم، نرى تحولاً استراتيجياً نحو "الرقمنة" وفرض نظام "السويفت" كأداة قانونية لاستعادة السيطرة على القرار المالي المركزي.

منذ اندلاع النزاع، مر القطاع المصرفي بثلاث محطات رئيسية:

•مرحلة الاستنزاف (2015-2016 ) استنزاف الاحتياطيات الخارجية في صنعاء وتوقف الدورة النقدية الرسمية.

•مرحلة الانقسام (2016-2023) : بدأت بقرار نقل المقر الرئيسي للبنك المركزي إلى عدن في سبتمبر 2016، مما أدى إلى وجود سلطتين نقديتين، وعملتين مختلفتين في القيمة الشرائية.

•مرحلة التصعيد واستعادة السيطرة (2024 – الآن): توجه البنك المركزي في عدن لفرض قرارات صارمة لنقل مراكز عمليات البنوك التجارية من صنعاء إلى عدن، واستخدام نظام "السويفت" كأداة ضغط قانونية.

البنك المركزي في عدن: التحديات والإنجازات

رغم انتقال المقر، واجه البنك المركزي في عدن عوائق حالت دون قيامه بمهامه الكاملة كمقرض أخير:

•أزمة المقاصة: ظلت غرفة المقاصة في عدن تواجه صعوبات فنية، مما أعاق تسوية المعاملات بين البنوك بكفاءة.

•تذبذب العملة: شهد الريال في مناطق الشرعية تراجعاً قياسياً (تجاوز حاجز 2000 ريال للدولار في بعض الفترات)، نتيجة تراجع الصادرات النفطية والاعتماد على الكتلة النقدية المطبوعة.

•التحول نحو الرقمنة: أطلق البنك المركزي "الشبكة الموحدة للأموال" (UNS) لضبط عمليات التحويلات المالية وتقليص دور السوق السوداء.

لمحه حول قطاع شركات الصرافة التي تخضع لسلطة ورقابة البنك المركزي عدن

وفقاً لآخر الإحصائيات الصادرة عن البنك المركزي اليمني في عدن والتقارير الميدانية المحدثة حتى بدايات عام 2026، يمكن تلخيص خارطة شركات الصرافة في مناطق سيطرة الحكومة الشرعية كما يلي:

الإجمالي التقريبي للشركات المرخصة

حتى عام 2023، أعلن البنك المركزي عن قائمة تضم 360 شركة ومنشأة صرافة مرخصة تعمل في المناطق التابعة للحكومة الشرعية. ومع ذلك، طرأت تغييرات كبيرة خلال عامي 2024 و2025 وبداية 2026 نتيجة حملات التصحيح النقدي:

•عدد الشركات والمنشآت الفردية: يتراوح حالياً بين 300 إلى 340 كياناً مرخصاً، بعد سحب وإيقاف تراخيص عشرات الشركات المخالفة.

•التوزيع الجغرافي للمنشآت الفردية: تتصدر عدن بنحو 46 منشأة، تليها تعز بـ 43، ثم مأرب بـ 41، وحضرموت بـ 31 منشأة.

حملات الإغلاق وسحب التراخيص - أحدث البيانات

خلال الأشهر الأخيرة من عام 2025 ومطلع عام 2026، كثف البنك المركزي من إجراءاته الرقابية، مما أدى إلى:

•إيقاف وسحب تراخيص: تم إيقاف أكثر من 37 منشأة صرافة خلال أسبوع واحد فقط في يوليو 2025 بسبب مخالفات تتعلق بالمضاربة بالعملة.

•قرارات مطلع 2026: أصدر المحافظ قرارات في يناير 2026 بسحب وإيقاف تراخيص 7 شركات ومنشآت إضافية منها شركات "رغوان إكسبرس"، "مرسال موني"، و"فرع شركة بن أمين غنام" لمخالفتها تقارير النزول الميداني.

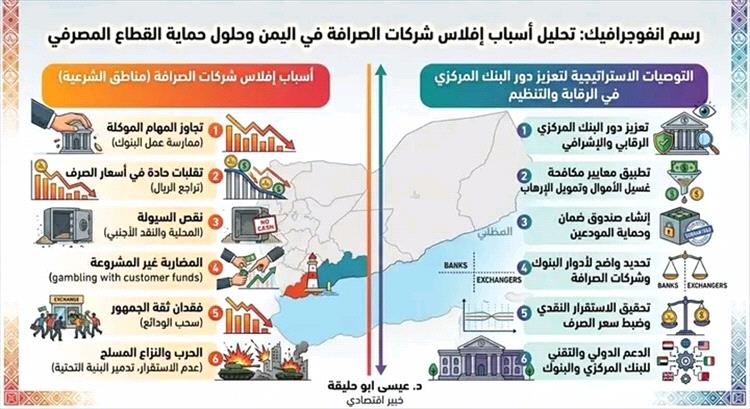

أسباب تعثر وإفلاس شركات الصرافة في الجنوب: الأسباب والنتائج

شهدت مدينة عدن والمحافظات الجنوبية موجة إفلاس لعدد من شركات الصرافة (قدرت بعض التقارير تأثر 40% من الشركات الصغيرة). الانفوجرافيك التالي يوضح اسباب افلاس بعض شركات الصرافة والحلول المقترحه لمعالجتها:

وتعود الأسباب إلى العوامل التالية:

1.المضاربة المحفوفة بالمخاطر: قيام العديد من الصرافين بالمضاربة بالعملة باستخدام "ودائع العملاء"، وعند تحسن الريال المفاجئ أو استقراره، عجزوا عن تغطية الفوارق المالية.

2.تحول الصرافين إلى "بنوك ظل تجاوزت شركات الصرافة دورها القانوني (بيع وشراء العملات والحوالات) إلى قبول الودائع وفتح حسابات جارية للعملاء بفوائد أو بدون، واستثمار هذه الأموال في مشاريع عقارية وتجارية طويلة الأجل، مما خلق فجوة هائلة بين الالتزامات قصيرة الأجل والأصول غير السائلة، وبدون غطاء قانوني أو رقابة، مما أدى لتعرضهم لهزات سيولة عند طلب العملاء لسحب أموالهم دفعة واحدة

3.الاستثمار في العقارات : قيام معظم الصرافيين في الاستثمار في العقارات وشراء الاراضي باسعار مرتفعه وعالية شمالا وجنوبا وتعرضت اسواق العقارات في اليمن الى ركود مما ادى الى تعرض الصرافيين الى خسارة كبيرة وعجزهم عن سداد الالتزامات المالية لودائع العملاء المودعين لديهم وكذلك توفير سيولة كافية للمضاربة في العملات.

4.ضعف ثقافة الاستثمار: الكثير من الصرافيين في اليمن ليس لديهم خبرة كبيرة في مجال الاستثمارات وخاصة في مجال الاسواق المالية العالمية وكذلك اقتناص الفرص الاستثمارية المتاحه في الاسواق محليا واقليميا ودوليا

5.الإجراءات الرقابية الصارمة: حملات الإغلاق التي نفذها البنك المركزي ضد الشركات غير المرخصة أو المتورطة في غسيل الأموال والمضاربة، مما كشف هشاشة مركزها المالي.

6.أزمة السيولة المحلية: نقص الفئات النقدية (500 و1000 ريال) واكتناز التجار للعملة الصعبة بعيداً عن الدورة المصرفية.

7.تاسيس لجنة الواردات من قبل البنك المركزي عدن: معظم شركات الصرافة تقوم بتحقيق ارباح من خلال المضاربة بالعملة المحلية الريال اليمني مقابل العملات الاجنبية وتم ضبط وتنظيم المضاربة في العملات بنسبة 80% من قبل البنك المركزي عدن.

8.تعافي الريال اليمني مقابل العملات الاجنبية الاخرى: نتيجة للاصلاحات والاجراءات التي قام بها البنك المركزي عدن مؤخرا ومنها تشكيل لجنة الاستيراد وضبط المضاربة بالعملات الاجنبية مقابل الريال اليمني وتشديد الراقابة على شركات الصرافة وضبط شركات الصرافة المخالفة واياقفها عن مزاولة انشطتها

9.المضاربة الشرسة على العملة: استغلال الهوامش السعرية الكبيرة للريال اليمني أمام العملات الأجنبية. عند حدوث استقرار نسبي أو تدخلات مفاجئة من البنك المركزي، تتعرض هذه الشركات لخسائر رأس مالية ضخمة لا تستطيع تغطيتها.

10.ضعف القاعدة الرأسمالية: تعمل العديد من المنشآت برؤوس أموال هزيلة لا تتناسب مع حجم العمليات التي تديرها، مما يجعلها عرضة للانهيار عند أول سحب جماعي للودائع (Bank Run).

11.تعدد الشبكات وازدواجية القيود: غياب شبكة موحدة وشفافة لسنوات سمح بوجود قيود دفتيرية وهمية وحوالات "في الهواء" دون غطاء نقدي حقيقي.

12.الانقسام النقدي: فرض قيود مختلفة بين صنعاء وعدن أدى إلى تشتت السيولة وزيادة تكاليف التشغيل والمخاطر القانونية.

تجارب دولية وبنوك مركزية ناجحة

يمكن لليمن الاستفادة من تجارب دول واجهت تحديات مشابهة في تنظيم قطاع الصرافة والسيولة:

1.تجربة الأردن (تنظيم الصرافة): طبق البنك المركزي الأردني نظام تصنيفات دقيق لشركات الصرافة (فئة أ، ب، ج) مع اشتراطات تقنية صارمة لكل فئة، مما حد من المخاطر المالية وزاد من كفاءة الرقابة. ويتميز البنك المركزي الاردني في القوة في الرقابة المصرفية (Central Bank of Jordan) وفرض شروط قاسية للسيولة والاحتياطي الإلزامي، مما جعل بنوكه من الأكثر أماناً في المنطقة.

2.تجربة مصر (الشمول المالي): نجحت مصر في تقليص الاقتصاد غير الرسمي من خلال التوسع في "المحافظ الإلكترونية" وربط الخدمات الحكومية بالدفع الإلكتروني، مما أجبر السيولة المكتنزة في المنازل على الدخول إلى الدورة المصرفية.

3.تجربة العراق (المنصة الإلكترونية): تبني استخدام منصة إلكترونية نظام "نافذة بيع العملة" مرتبطة بالاحتياطي الفيدرالي والربط مع البنوك الدولية لضبط ومراقبة حركة الدولار وتجفيف منابع السوق السوداء وهو ما يسعى البنك المركزي في عدن لمحاكاته لضمان عدم تهريب العملة الصعبة.

4.كينيا: ضعف الشمول المالي ونقص السيولة: إطلاق نظام M-Pesa، الذي حول الهواتف المحمولة إلى بنوك متنقلة، مما رفع نسبة الشمول المالي إلى 80% وقلل الحاجة للسيولة الورقية.

آراء الخبراء والمؤسسات الدولية حول تنظيم القطاع المصرفي في اليمن

وفقاً لتقرير مشاورات المادة الرابعة لـ صندوق النقد الدولي (IMF) الصادر في 3 أبريل 2026:

•صندوق النقد الدولي: شدد على ضرورة "الاستقلال المؤسسي" للبنك المركزي في عدن وحماية سياساته النقدية من الضغوط المالية الحكومية. كما أكد أن إعادة هيكلة البنوك التجارية التي تضررت ميزانياتها بسبب الانقسام هو "أولوية قصوى".

•البنك الدولي: في تقرير "مرصد الاقتصاد اليمني" (يناير 2026)، أشار إلى أن "الجمود في قطاع الهيدروكربونات" (توقف تصدير النفط) جعل القطاع المصرفي هو خط الدفاع الأخير، وأن الفشل في رقمنة هذا القطاع سيؤدي إلى "انهيار كامل في القوة الشرائية".

•خبراء دوليون (Chatham House): يرون أن الحل لا يمكن أن يكون تقنياً فقط؛ بل يتطلب "اعترافاً دولياً موحداً" بإجراءات البنك المركزي في عدن لإجبار البنوك في صنعاء على الامتثال، منعاً لعزل اليمن عن نظام "سويفت" العالمي.

التوصيات الاستراتيجية للحد من إفلاس شركات الصرافة

تحولت شركات الصرافة في اليمن من "وسيط مالي" إلى "بنوك ظل" تمارس أنشطة مصرفية تفوق قدرتها الرأسمالية، وللحد من تعثرها ينبغي:

•رفع متطلبات رأس المال: تطبيق قرارات البنك المركزي (عدن) لعام 2025 التي رفعت رأس مال شركات الصرافة بشكل تدريجي لضمان وجود ملاءة مالية لمواجهة الأزمات.

•الفصل بين الأنشطة: منع شركات الصرافة من ممارسة أعمال البنوك (مثل قبول الودائع ومنح القروض بفوائد)، وحصر نشاطها في الحوالات وبيع وشراء العملات.

•التحول الرقمي الإلزامي: إلزام الشركات بربط أنظمتها المحاسبية بالبنك المركزي وتطبيق نظام "الشبكة الموحدة للحوالات" لضمان الشفافية ومنع غسل الأموال.

•نظام "سقف الالتزامات": فرض سقف محدد للعمليات اليومية لكل شركة بناءً على ضماناتها النقدية المودعة لدى البنك المركزي، ومنعها تماماً من ممارسة المضاربة بأموال المودعين.

•إدارة المخاطر التشغيلية: إلزام الشركات بتبني أنظمة حوكمة (Governance) وتعيين ضباط امتثال (Compliance Officers) لمراقبة مخاطر السيولة والعملة بشكل دوري.

•نظام التأمين التعاوني: إنشاء صندوق تأمين تعاوني بين شركات الصرافة الكبرى لتعويض العملاء في حال تعثر إحدى الشركات الصغيرة، مما يمنع حدوث "أثر الدومينو".

تنظيم القطاع المصرفي وتوفير السيولة

يعاني القطاع من أزمة ثقة حادة أدت إلى هروب الكتلة النقدية إلى الأسواق الموازية.

•تفعيل "معايير كاميلز" (CAMELS): وهي معايير دولية لتقييم كفاية رأس المال، جودة الأصول، الإدارة، الربحية، والسيولة، لضمان استمرارية البنوك التجارية والإسلامية.

•تعزيز المدفوعات الإلكترونية: التوسع في استخدام "المحافظ الإلكترونية" لتقليل الاعتماد على السيولة النقدية (Cash) في المعاملات اليومية، مما يخفف الضغط على الأوراق النقدية التالفة أو المفقودة.

•التحول نحو الاقتصاد الرقمي: بدلاً من البحث عن "السيولة الورقية"، يجب تسريع اعتماد المحافظ الإلكترونية (E-Wallets) وربطها بالبنوك، مما يقلل الضغط على العملة المادية ويقلل فرص التلاعب والمضاربة.

•تنشيط سوق ما بين البنوك (Interbank Market): تفعيل أدوات السياسة النقدية التي تسمح للبنوك بتبادل السيولة فيما بينها، وتوفير نافذة إقراض أخيرة من البنك المركزي للبنوك المتعثرة وليس لشركات الصرافة.

•تأسيس نظام "ضمان الودائع": إنشاء صندوق وطني لضمان الودائع برأس مال مشترك بين الحكومة والبنوك، لضمان استرجاع المودعين لأموالهم (حتى سقف معين) في حال إفلاس أي بنك.

•تطوير الحوكمة والشفافية: إلزام البنوك وشركات الصرافة الكبرى بنشر قوائم مالية مدققة دورياً من قبل شركات مراجعة دولية، لإعطاء انطباع بالاستقرار والمصداقية.

•نظام المزادات المفتوحة: الاستمرار في مزادات بيع العملة الأجنبية عبر منصات دولية (مثل بلومبرغ) لسحب السيولة بالريال اليمني من السوق وضمان وصول العملة الصعبة للمستوردين الحقيقيين.

•تفعيل المزادات العلنية للنقد الأجنبي: الاستمرار في نظام المزادات الأسبوعية لضمان توفير العملة الصعبة للاستيراد عبر القنوات الرسمية، مما يقلل الضغط على "السوق الموازية".

•التحول الرقمي الشامل: تفعيل "الشبكة الموحدة للأموال" (UNS) بشكل إلزامي لكافة التحويلات، مما يتيح للبنك المركزي رؤية لحظية (Real-time monitoring) لكافة التدفقات المالية.

•معالجة "تشابك الميزانيات" (Sovereign-Bank Nexus): تقليل اعتماد الحكومة على السحب على المكشوف من البنك المركزي، والبدء بإصدار صكوك إسلامية وسندات خزينة للمؤسسات المالية لامتصاص السيولة الفائضة وتوجيهها نحو مشاريع تنموية.

•إعادة هيكلة البنوك الحكومية: ضخ دماء جديدة وتحديث الأنظمة التقنية في البنك الأهلي اليمني وبنك التسليف الزراعي (كاك بنك) ليكونا نماذج ناجحة لاستعادة ثقة العملاء في البنوك الجكومية.

•تفعيل "الشبكة الموحدة للأموال" (UNS): لضمان شفافية التحويلات والرقابة اللحظية.

•إصدار صكوك وسندات خزينة: لامتصاص السيولة الفائضة وتوجيهها نحو التنمية بدلاً من المضاربة.

الخلاصه:

إن إنقاذ القطاع المصرفي في اليمن يبدأ من سحب وظائف البنوك من الصرافين وإعادتها للبنوك، مع تحديث هذه البنوك تقنياً لتواكب احتياجات السوق في 2026. بدون هذه الخطوة الجريئة، ستظل أموال المودعين وقوداً للمضاربة بالعملة.

ومن وجهة نظري: إن استقرار القطاع المصرفي اليمني يرتكز على مثلث: "الشفافية في المزادات، الرقمنة الشاملة، وفصل السياسة عن النقد". وبدون معالجة أزمة "ثقة المودعين"، ستظل البنوك تعاني من نقص السيولة مهما تمت طباعة عملات جديدة.

مجتمع مدني

جمعية نهضة المسيمير الاجتماعية التنموية التعليمية تنظم رحلة ترفيهية لأطفال منطقة المسيمير بمحافظة أبين ...

مجتمع مدني

جمعية نهضة المسيمير الاجتماعية التنموية التعليمية تنظم رحلة ترفيهية لأطفال منطقة المسيمير بمحافظة أبين ...